Lorsque l’idée d’une vie d’expatrié vous attire, la planification de votre protection sociale devient importante. En effet, avant de franchir le pas, il est important de considérer votre assurance santé. La Caisse des Français de l’Etranger (CFE) peut alors devenir un allié dans cette recherche de sécurité sociale à l’étranger.

La CFE se positionne comme un véritable soutien pour votre santé à l’étranger en vous offrant une couverture sociale “à la française”. Qu’il s’agisse de salariés, de travailleurs indépendants, d’étudiants, de retraités, quel que soit le statut, la CFE propose des solutions de couverture santé adaptées à votre profil.

Cependant, il est important de se demander comment fonctionne précisément la CFE ? Quelles garanties propose-t-elle ? Comment sélectionner la couverture la mieux adaptée à vos besoins ? Et, bien sûr, combien cela vous coûtera-t-il ?Nous aborderons ces points en détail dans cet article.

Qu’est-ce que la Caisse des Français de l’Etranger (CFE) ?

La Caisse des Français de l’Étranger (CFE) dépasse largement le cadre d’un simple organisme administratif ; elle devient un véritable partenaire de votre expatriation. Sa mission principale consiste à offrir aux Français résidant hors de l’hexagone une protection sociale comparable à celle du régime général de la Sécurité Sociale française.

Contrairement au régime général obligatoire en France, la CFE fonctionne sur la base d’un système d’assurance volontaire. Ainsi, vous avez la liberté d’adhérer ou non à la CFE, en fonction de vos besoins.

La CFE propose une gamme étendue de garanties pour couvrir vos besoins essentiels en santé, retraite et prévoyance :

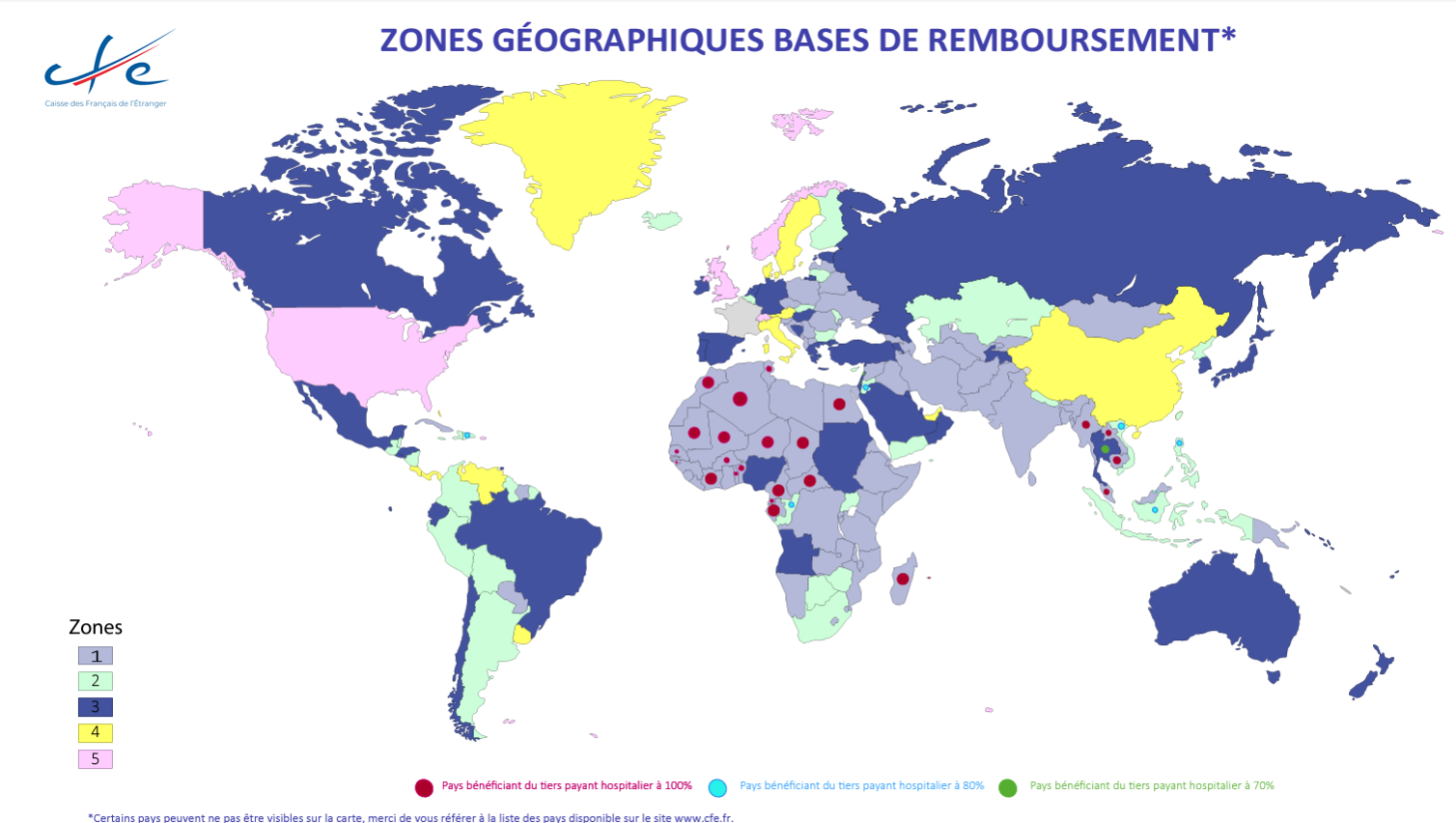

- Remboursement des frais de santé : À partir du 1er janvier 2024, la CFE a ajusté la répartition des pays dans ses cinq zones de couverture en réponse à l’augmentation des coûts de santé mondiaux. Certaines destinations, comme l’Irak, le Tchad et la Russie, ont été rétrogradées à des zones de remboursement moins avantageuses. En tout, onze pays ont été reclassés dans une zone supérieure, ce qui peut influencer le niveau de remboursement des frais de santé en fonction de votre pays de résidence. Ces modifications peuvent entraîner une diminution de la prise en charge par la CFE et un reste à charge plus élevé pour les assurés, rendant la souscription à une assurance complémentaire encore plus importante pour une couverture optimale.

- Retraite : Elle vous permet de cotiser pour votre retraite française.

- Garanties complémentaires : La CFE propose aussi des garanties optionnelles complémentaires de prévoyance (Décès, Invalidité, Incapacité de travail)

La CFE peut donc représenter un atout majeur pour votre projet d’expatriation.

Comment adhérer à la CFE et choisir sa couverture ?

L’adhésion à la CFE est à la fois simple et rapide, nécessitant simplement de remplir les conditions d’éligibilité et de suivre les démarches appropriées.

Conditions d’éligibilité et démarches d’adhésion

Pour y souscrire, il vous suffit de remplir les critères suivants :

- Posséder la nationalité française.

- Ne pas (ou ne plus) bénéficier du régime français obligatoire de Sécurité Sociale.

La CFE est accessible à tous les Français envisageant un départ ou résidant à l’étranger, quelle que soit leur situation : salarié, indépendant, étudiant, retraité, etc. L’adhésion à la CFE ne nécessite aucun questionnaire médical, ce qui assure l’acceptation de votre dossier. Vous pouvez donc adhérer même si vous avez des antécédents médicaux ou des maladies chroniques. De plus, cela n’influe ni sur les montants de cotisation ni sur les garanties couvertes. La CFE offre également la possibilité de recevoir des indemnités journalières en cas d’arrêt de travail temporaire ou permanent.

A noter : la CFE vous permet de préserver vos droits à la retraite. Grâce à son assurance retraite, votre compte individuel sera automatiquement mis à jour, pour abonder vos droits à la retraite.

Pour adhérer à la CFE, les démarches sont simples et peuvent être effectuées en ligne ou par courrier. Il vous suffit de remplir un formulaire d’adhésion et de fournir les pièces justificatives requises. Les experts en santé internationale Santexpat.fr peuvent vous accompagner dans les démarches de souscription à la Caisse des Français de l’étranger.

Santexpat.fr, la nouvelle façon de

s’assurer à l’étranger

1. Meilleurs prix

- Sans surcoût sur les tarifs assureurs,

nous comparons + de 300 offres d’assurance

2. Simplicité

- Un parcours simple pour sélectionner votre

solution en quelques clics

3. Accompagnement

- Nos conseillers sont là pour un

accompagnement 100% personnalisé

Le choix de votre couverture santé

La CFE propose plusieurs formules d’adhésion selon votre statut, étudiant, adulte, retraité, en famille ou solo. Concernant les différentes assurances offertes par la CFE, voici un aperçu des principales options.

- Assurance Risques Professionnels : Destinée aux salariés expatriés, cette assurance offre une protection en cas d’accident ou de maladie survenus pendant l’exercice de l’activité professionnelle, avec des prestations comparables à celles de la Sécurité Sociale en France. Les stagiaires et étudiants rémunérés peuvent également en bénéficier.

- Assurance CFE Retraite : Elle permet de bénéficier d’une retraite sans perdre les années passées à l’étranger. Elle s’adresse aux salariés, aux personnes chargées de famille, et aux anciens salariés d’un régime obligatoire français.

- Assurance Maladie, Maternité et Invalidité: Elle offre une couverture comparable à la caisse primaire d’assurance maladie (CPAM) en France pour tous les actes médicaux. Elle propose cinq types de contrats adaptés à différents besoins : MondExpat Santé, JeunExpat Santé, RetraitExpat Santé, FrancExpat Santé, et EmiratExpat Santé.

Une fois que vous aurez souscrit à une des offres de la CFE, vous pourrez gérer votre compte et suivre vos remboursements sur votre espace personnel (CFE mon compte).

La CFE à vos côtés lors de vos retours en France

Il est important de mentionner que la CFE attribue une Carte Vitale à ses assurés, ce qui est extrêmement pratique lors de leurs retours en France. Cette Carte Vitale permet aux assurés de bénéficier d’un accès simplifié aux soins de santé en France. Facilitant ainsi les démarches administratives et les remboursements. Les assurés peuvent être remboursés de leurs frais médicaux plus rapidement, ce qui constitue un avantage significatif.

Quel est le coût de la souscription à la CFE (Caisse des Français de l’étranger) ?

Le coût de l’adhésion à la CFE dépend de plusieurs facteurs. Tout d’abord, votre âge influe sur le montant des cotisations, celles-ci augmentant avec l’âge. De plus, vos revenus peuvent également être pris en compte dans le calcul des cotisations, selon la formule d’adhésion que vous choisissez. Les garanties que vous sélectionnez auront également un impact sur le coût de votre adhésion : une couverture plus étendue entraîne généralement des cotisations plus élevées. En outre, vous avez la possibilité de fractionner les cotisations sur une période de 12 à 36 mois, moyennant des frais supplémentaires. Pour estimer les cotisations et comparer les offres. Vous pouvez utiliser le comparateur de Santexpat.fr, qui vous propose les tarifs au premier euro ou en complément de la CFE.

Si vous souhaitez souscrire à un contrat santé affilié à une assurance CFE, nous vous conseillons de lancer les démarches le plus tôt possible, car un délai de carence s’applique si l’adhésion se fait plus de 3 mois après avoir quitté le sol français. Ce délai de carence est de 3 mois pour les personnes de moins de 45 ans et de 6 mois pour celles de plus de 45 ans. Enfin, l’adhésion à la CFE ne vous dispense pas de cotiser aux régimes obligatoires de votre pays de résidence.

Tarifs de la CFE en 2024 : Évolution pour les Expatriés

Les cotisations à la CFE pour les expatriés ont subi une augmentation notable en 2024. Dès le 1er avril 2024, une revalorisation des tarifs de 5,4 % a été appliquée, dans le cadre de l’évolution des dépenses de santé mondiales. De nouvelles tranches d’âge ont également été introduites, afin de mieux répartir les coûts liés au vieillissement. Par exemple, un jeune expatrié de moins de 30 ans paiera désormais environ 152 € par trimestre, alors qu’un assuré âgé de 60 ans ou plus peut voir sa cotisation s’élever jusqu’à 727 € pour une couverture individuelle. Cette hausse s’ajoute à la suppression du bonus fidélité, une réduction de 5 % accordée aux adhérents en fonction de leur ancienneté, qui n’est plus appliquée depuis le 1er janvier 2024.

Assurances santé complémentaires : Optimisez votre protection expatrié

En raison des récentes modifications de la couverture et des tarifs de la CFE, les assurances santé complémentaires sont devenues encore plus essentielles pour combler les éventuelles lacunes. La diminution de la prise en charge par la CFE peut entraîner une augmentation des cotisations des complémentaires santé, celles-ci devant couvrir une part plus importante des frais de santé. Avec une assurance santé complémentaire, vous bénéficiez d’un remboursement intégral de vos frais médicaux. Elle couvre également les traitements et actes spécifiques que la CFE pourrait exclure. Elle vous offre ainsi une couverture complète pour vos besoins de santé à l’étranger.

La CFE, un allié santé pour votre expatriation

La CFE peut vous permettre de bénéficier d’une protection sociale à la française. Il est important de rappeler que la CFE ne prend pas en charge l’intégralité de vos dépenses. Ainsi, une complémentaire semble donc obligatoire pour bénéficier de remboursements à 100%.

Certains des assureurs avec lesquels nous travaillons proposent un système de télétransmission avec la CFE, ce qui vous permet de bénéficier d’une gestion facilitée et d’un remboursement unique. En fonction de votre destination à l’étranger et de votre profil, il peut être intéressant de souscrire à une assurance santé expatriée en complément de la CFE. Cependant, parfois, il sera plus avantageux d’opter pour une assurance au premier euro. Nos experts en santé internationale étudient votre situation avec vous pour trouver la solution la mieux adaptée à vos besoins.